对此乘联会表示,反内卷浪潮正推动车市降价减少、促销平缓,车市运行日益平稳。不过随着第三批补贴资金下发出现空档期,加之各地高息高返的政策收缩,贷款返利补贴车价的力度大幅缩小,导致消费者感知的购车成本上升,形成新一轮观望情绪。

从市场份额来看,自主品牌仍然是主导地位,7月自主品牌零售121万辆,同比增长14%,环比下降10%。当月自主品牌国内零售份额为65.9%,同比增长4个百分点。

1-7月自主品牌零售市场份额64%,较去年同期增长6.9个百分点,自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,吉利汽车、奇瑞汽车、长安汽车、长城汽车等传统车企品牌份额提升明显。

与之形成对比的是,合资品牌市场份额持续下降,不过下滑有所缓解。体现在数据方面,7月主流合资品牌零售45万辆,同比增长1%,环比下降12%。

按照品牌来分,7月德系品牌零售份额14.5%,同比下降3个百分点,日系品牌零售份额12.9%,同比持平。美系品牌市场零售份额4.7%,同比下降1.1个百分点。韩系和其他西欧品牌零售份额有所提升。

再来看传统豪华品牌,7月豪华车零售17万辆,同比下降20%,环比下降29%。7月的豪华品牌零售份额9.3%,同比下降3个百分点,传统豪华车市场较合资压力更大一些。

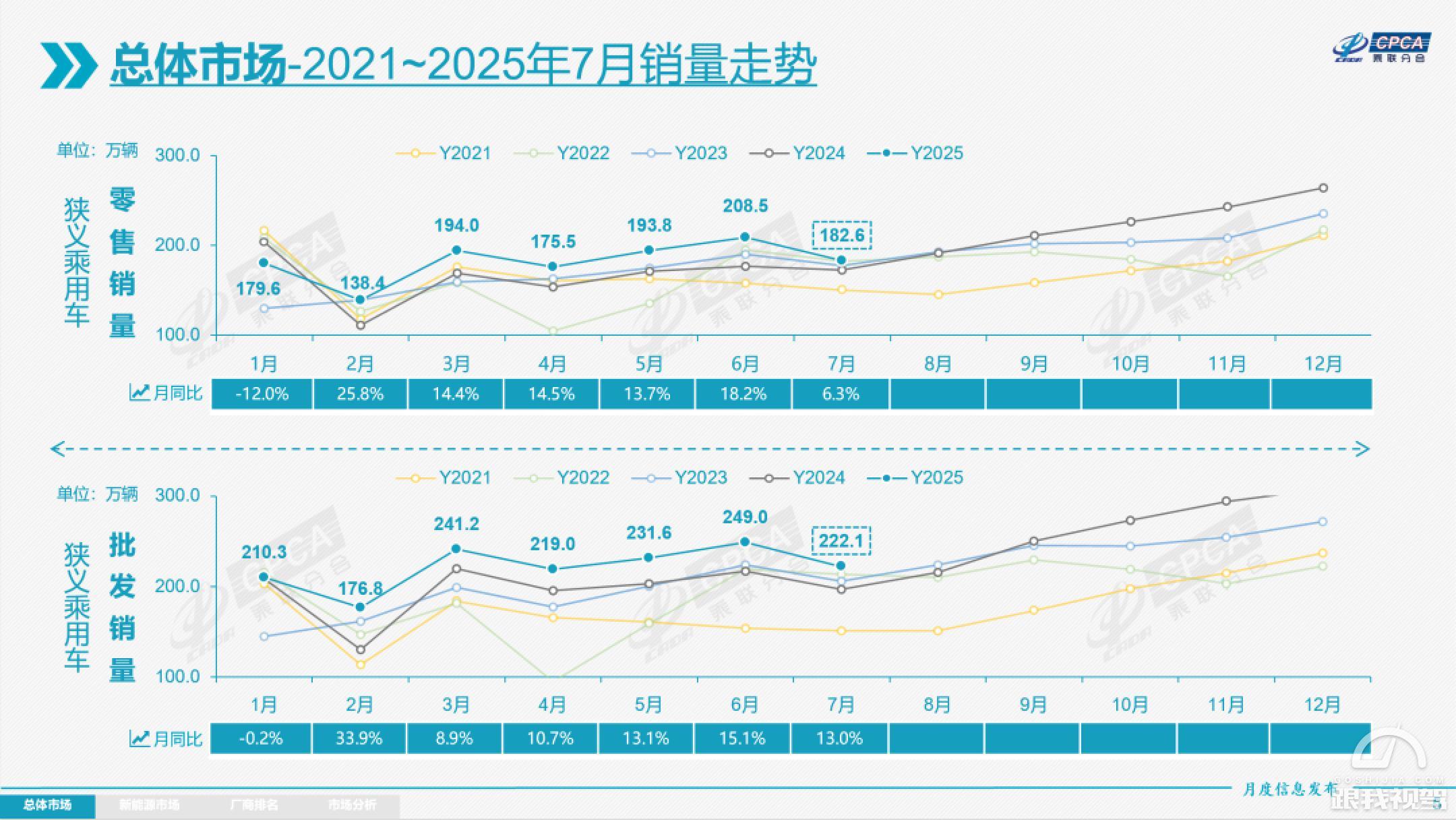

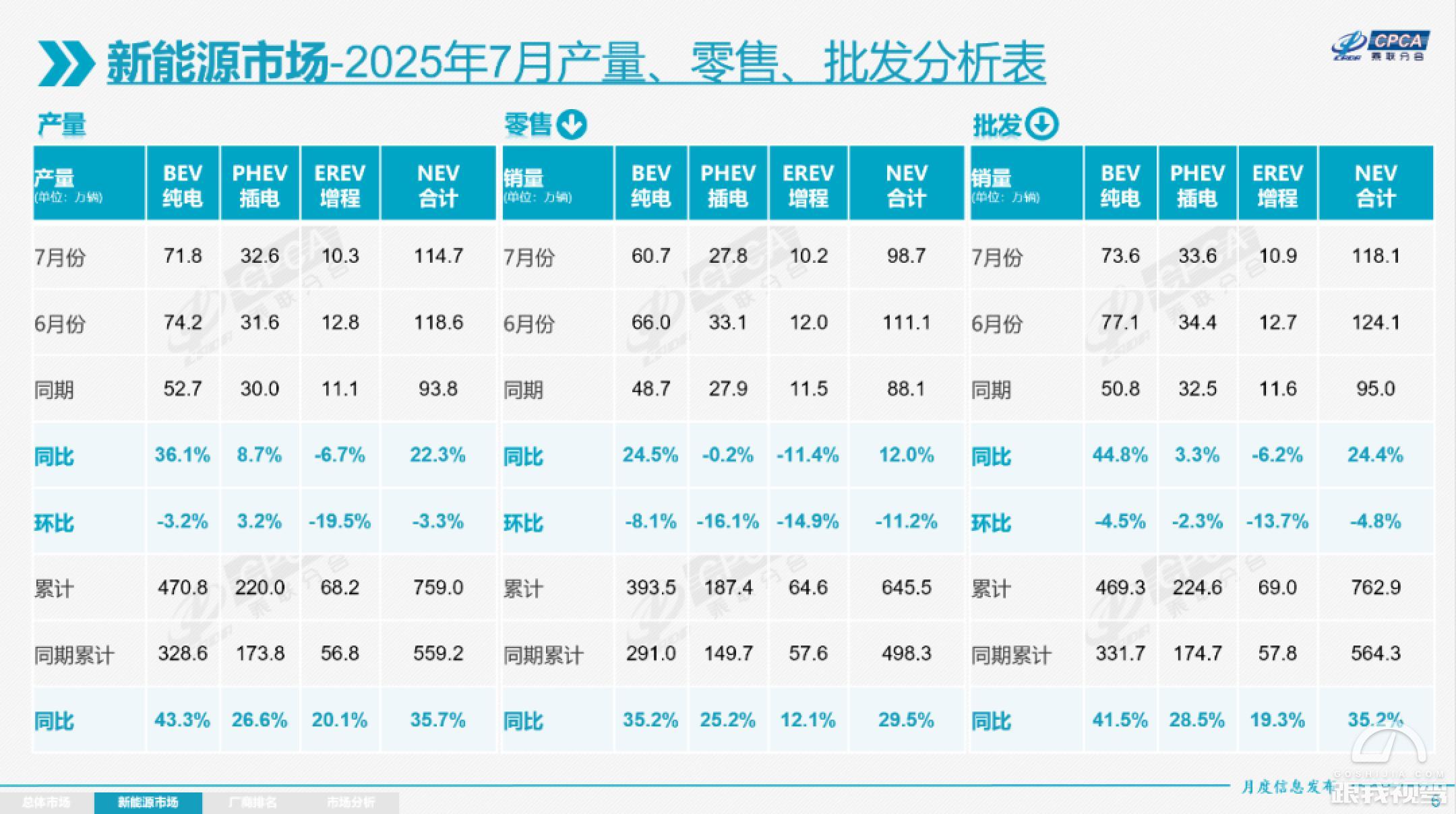

接下来看新能源汽车市场表现,当下新能源车渗透率持续提升,新能源车成为乘用车市场恢复的主要驱动力。7月新能源乘用车市场零售98.7万辆,同比增长12.0%,环比下降11.2%;1-7月累计零售645.5万辆,增长29.5%。

在市场渗透率上,7月新能源车在国内总体乘用车的零售渗透率为54.0%,较去年同期提升2.7个百分点。在7月国内零售中,自主品牌中的新能源车渗透率74.9%;豪华车中的新能源车渗透率30%;而主流合资品牌中的新能源车渗透率仅有6.7%。

在新能源车出口方面,7月新能源乘用车出口21.3万辆,同比增长120.4%,环比增长7.6%。占乘用车出口44.7%,较去年同期增长近20个百分点。

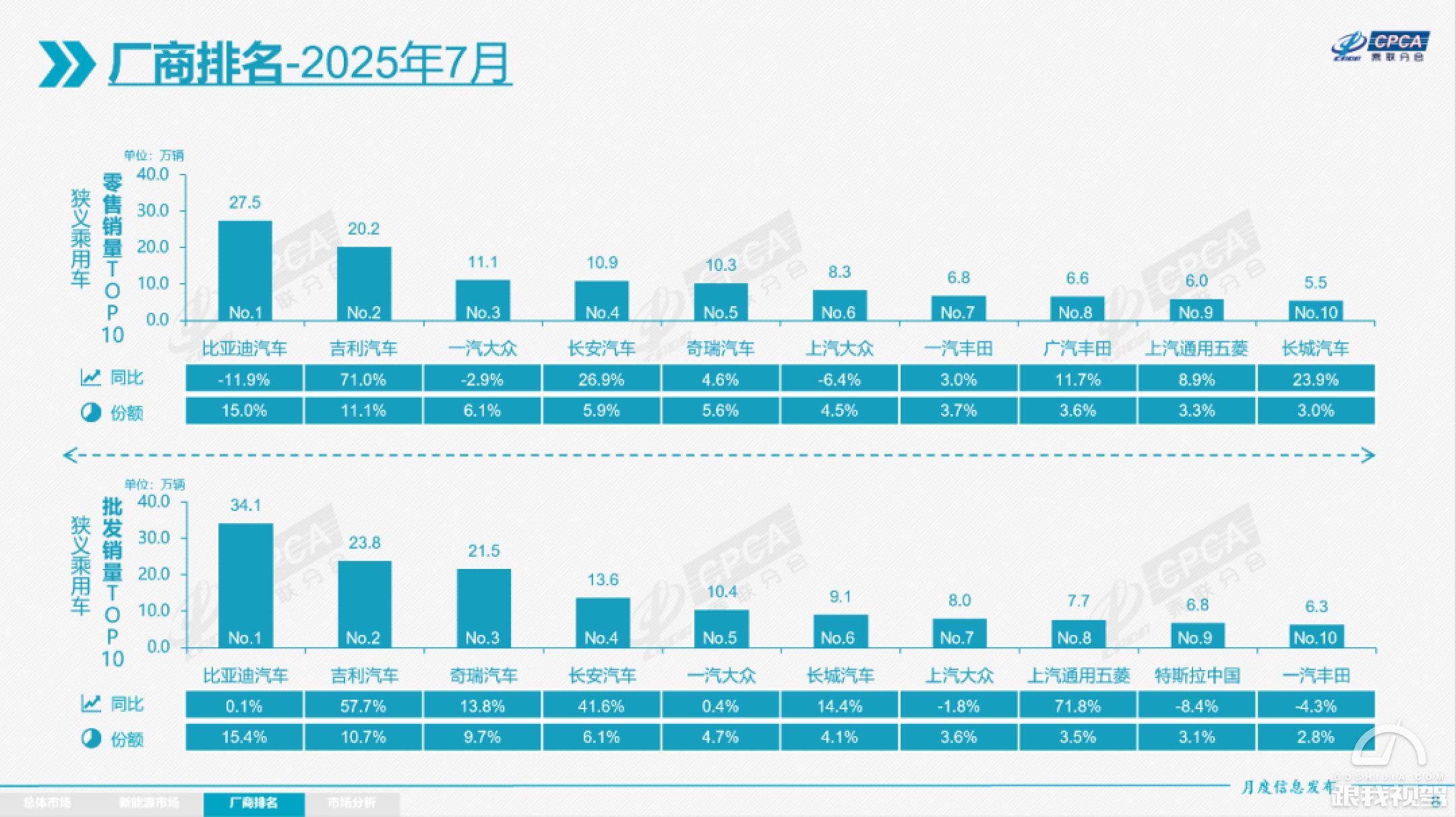

最后再来看车企零售销量表现,7月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位,同时吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。

具体到车企销量排名,7月排名前十的车企分别为比亚迪汽车、吉利汽车、一汽-大众、长安汽车、奇瑞汽车、上汽大众、一汽丰田、广汽丰田、上汽通用五菱和长城汽车。其中,比亚迪、南北大众同比增长下滑,其它车企零售销量均为正增长。

比亚迪汽车7月销量为27.5万辆,同比下滑11.9%,主要受淡季需求减弱及PHEV销量下滑,不过仍然排在首位。纯电车型销量表现还算不错,得益于海鸥、元PLUS等畅销车型及新上市的秦L、海豹06的拉动其销量增长,另外还有海外市场贡献显著,再加上高端品牌逐步放量,共同推动销量增长。

吉利汽车排在第二名,7月零售销量为20.2万辆,同比增长71.0%。最近半年,吉利通过多品牌战略实现“油电共生”,并且新能源转型速度很快,销量增长也非常明显,随着更多新车的到来,市场份额也会进一步提升。

自主品牌车企中,长安汽车和奇瑞汽车分别排在第四名和第五名,销量分别为10.9万辆和10.3万辆,同比分别上涨26.9%和4.6%。进入前十排名的还有长城汽车,销量为5.5万辆,同比增长23.9%,整体表现还算不错。

再来看合资品牌,一汽-大众排在了第三名,7月销量为11.1万辆,同比下滑2.9%;上汽大众排在第六名,7月销量为8.3万辆,同比下滑6.4%。作为合资品牌的代表,大众系车企在燃油车市场依然占据重要地位,随着新能源加速布局,销量也会有所好转。

一汽丰田和广汽丰田分别排名第七名和第八名。其中,广汽丰田7月销量为6.6万辆,同比增长11.7%,增长主要得益于铂智3X热销、凯美瑞强势表现,以及汉兰达混动、赛那销量的增长,稳住了市场份额。

除了传统品牌外,7月新势力零售份额21.4%,同比增长近2个百分点。其中,自主传统车企的独立新能源品牌作为创二代的表现较强,份额11.9%,同比增0.7个百分点。深蓝汽车、阿维塔汽车、方程豹、智己、极狐汽车等自主大集团的自创新能源品牌表现优秀。

对于8月市场预测,乘联会表示,随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,燃油车车企工厂陆续进入传统高温假和设备修整期,7月底8月初车市进入休整期。(数据来源:中国乘联分会)

评论

() 先登录 发表暂无评论

点击展开更多评论