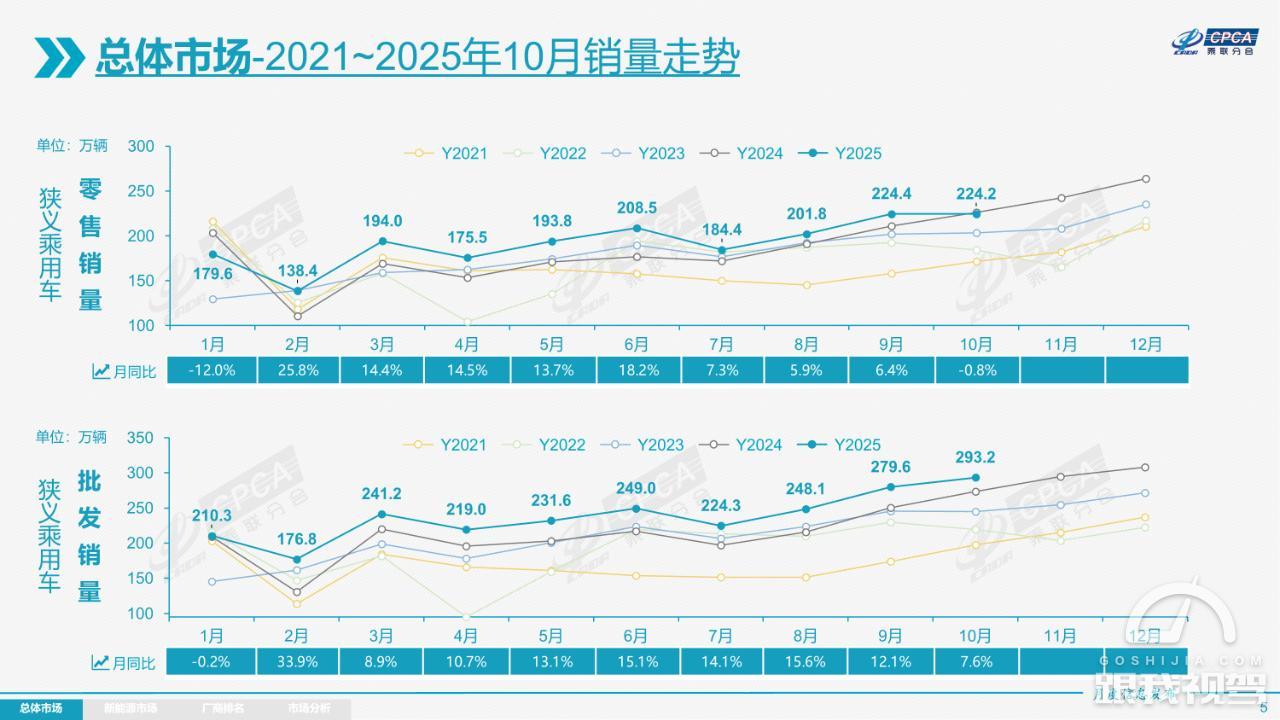

乘联会表示,今年10月的车市增量出现分化,由于中秋在10月,部分省市以旧换新补贴政策的收紧,销量未能持续拉升。

从数据来看,10月燃油车国内零售同比下降10%;纯电动市场零售同比增长20%,增程同比下降7.7%,插混同比下降10.3%,新势力中的纯电动与增程的结构占比,从去年的49%:51%变为74%:26%。

值得关注的是,10月新能源车国内零售渗透率为57.2%,呈现出由报废更新、置换更新叠加新能源免征购置税等普惠政策托底下的新能源平稳增长。

从市场份额来看,头部传统车企转型升级表现优异,吉利汽车、长安汽车、长城汽车等传统车企品牌份额提升明显。体现在数据上,10月自主品牌零售155万辆,同比增长4%,环比增长3%。当月自主品牌国内零售份额为68.7%,同比增长3个百分点。

1-10月自主品牌零售市场份额65%,较去年同期增长5.5个百分点,自主品牌在新能源市场和出口市场获得明显增量。

与之形成对比的是,合资品牌市场份额仍然处于下降态势,不过下滑有所缓解。体现在数据方面,10月主流合资品牌零售51万辆,同比下降10%,环比增长3%。

按照品牌来看,10月德系品牌零售份额13.5%,同比下降2.3个百分点,日系品牌零售份额12.3%,同比下降0.6个百分点。上汽通用同比增长35%,美系品牌市场零售份额3.7%,同比下降0.3个百分点,韩系和其他欧系品牌零售份额有所微增。

传统豪华车市场较主流合资压力更大一些。10月豪华车零售19万辆,同比下降10%,环比下降23%。10月豪华品牌零售份额8.4%,同比下降0.8个百分点。

接下来看新能源汽车市场表现,当下新能源车渗透率持续提升,新能源车成为乘用车市场恢复的主要驱动力。

从零售端来看,10月新能源乘用车市场零售128.2万辆,同比增长7.3%,环比下降1.3%;1-10月累计零售1015.1万辆,增长21.9%。

对比来看,10月常规燃油乘用车零售96万辆,同比下降10%,环比增长2%;1-10月累计批发910万辆,下降4%。

在市场渗透率上,10月新能源车在国内总体乘用车的零售渗透率57.2%,较去年同期提升4.3个百分点。

在10月国内零售中,自主品牌中的新能源车渗透率77.9%;豪华车中的新能源车渗透率22.2%;而主流合资品牌中的新能源车渗透率仅有7%。

在新能源车出口方面,10月新能源乘用车出口25万辆,同比增长104%,环比增长19%。占乘用车出口44.2%,较去年同期增长16.6个百分点。

其中,纯电动占新能源出口的64%,作为核心焦点的A00+A0级纯电动车出口占纯电动出口的37%(去年同期42%),处于增长趋势。

最后再来看车企零售销量表现,10月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。

具体到排名来看,自主品牌仍然表现很强,比亚迪和吉利汽车排在第一名和第二名,尤其是吉利汽车以26.6万辆,同比增长36.8%的成绩非常亮眼。还有长安汽车,10月销量达到13.2万辆,同比增长2.3%,长城汽车更是以7.7万辆、20.9%的增幅排在了第八名。

另外,合资品牌一汽-大众、上汽通用五菱、上汽大众的零售表现相对较强,尤其是上汽通用五菱同比增长12.6%,在竞争激烈的环境中实现了良好增长。

除了以上车企品牌外,10月新势力零售表现突出,零售份额22.7%,同比增长6个百分点。新势力车型中的纯电动销量占比74.3%,较同期的53.6%占比大幅提升,新势力纯电动中的10-15万级别销量占比大幅增长。

值得一提的是,自主传统车企的独立新能源品牌作为“创二代”,市场表现较强,份额15%,同比增长2.8个百分点,如深蓝汽车、奕派科技、极氪、极狐汽车、岚图等自主大集团的“创二代”新能源品牌表现优秀。

对于11月市场预测,乘联会预计车市销量将延续强劲走势。受新能源车购置税政策年底到期影响,消费者购车紧迫感提升,车企通过购置税补贴推动交付,进一步拉动需求。同时,随着年末返乡潮启动,农村购车需求逐步释放,中低端燃油车和新能源车市场有望升温。

此外,为备战春节前销售高峰,厂商正积极建库存,支撑11月销量表现。汽车出口持续增长,尤其俄罗斯及中亚市场改善,也为整体销量提供支撑。综合判断,11月车市销量有望保持高位运行。(数据来源:中国乘联分会)

评论

() 先登录 发表暂无评论

点击展开更多评论